Aujourd'hui , le rachat de crédits apparaît comme une bouée...

Lire plus

Taux Optimal

Nous recherchons la meilleure offre parmi tous les organismes.

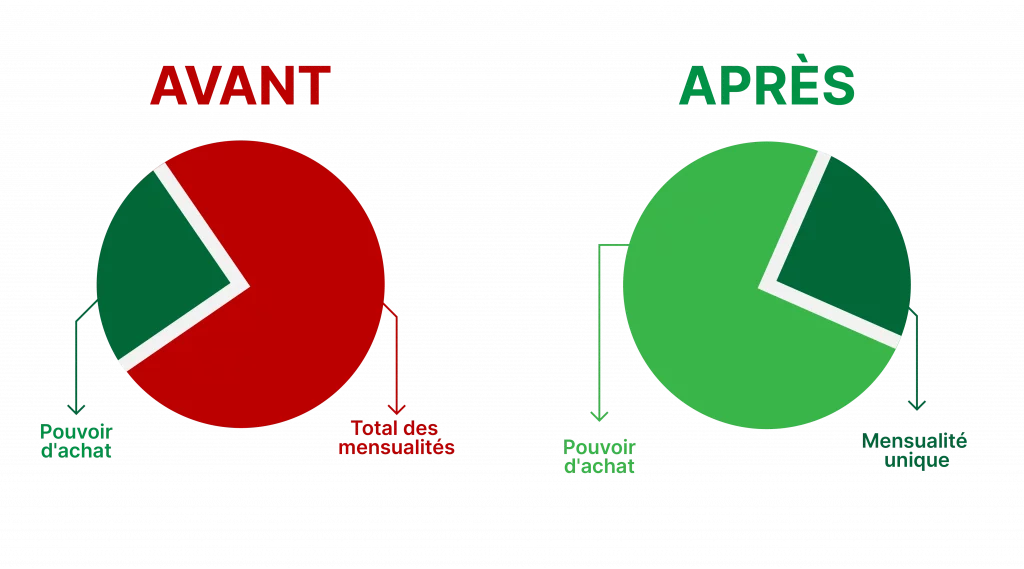

Paiement Mensuel Réduit

Vous réduisez le montant de vos remboursements mensuels de prêts, ce qui permet d'optimiser votre budget.

Traitement Rapide

Dès la réception de vos documents, le dossier part immédiatement en traitement. À toute vitesse !

Analyse Sans Frais

Effectuez votre demande en quelques clics. C'est rapide, gratuit et sans obligation !

Comment se déroule un rachat de crédits locataire et combien de temps l’opération prend-t-elle ?

Dans le paysage financier actuel, marqué par une diversité d’offres...

Lire plus

Quels sont les avantages et les objectifs du rachat de crédits locataire ?

Dans le monde financier d'aujourd'hui, la gestion efficace des dettes...

Lire plus

Iul B

21/03/2024

Merci beaucoup à monsieur Zervas super sympa, réactif, très professionnel et surtout très compétent le dossier a été monté en 2 semaine c’est aller très vite grâce à lui, je recommande fortement un grand merci à lui !!

Michel Flanet

18/03/2024

Grand merci à monsieur Zervas

ou devrais je plutôt dire Maitre Zervas

Car tel l' avocat des causes perdues il a su mener à bien mon affaire tel un pitbull il n' a jamais lâché mon problème et pourtant dieu que cela était compliqué, cela semblait pour moi impossible telle la conquête de l' everest et pourtant en bon premier de cordée Mr Zervas à su redonner un sens à ma vie Félicitations Maitre

Stéphanie Cicala

13/02/2024

Merci beaucoup pour votre aide.

Après plusieurs refus avec d’autres organismes vous avez réussi, nous allons pouvoir enfin revivre.

Madame et Monsieur Cicala

Laurent Bassiere

10/02/2024

Merci à mr zervas pour son professionnalisme et sa gentillesse toujours à l'écoute credit obtenu rapidement

Lucie Parise

07/02/2024

Bonjour , je mets 5 étoiles en moins d'un mois , une réponse positive j'ai jamais vu une personne comme monsieur Zervas, je le remercierai jamais assez de son temps et de ses conseils et surtout qui donne tout pour qu'on est un dossier favorable je vous le recommande a 100%, merci a vous Mr Zervas .

Stanislas Routa

07/02/2024

Après plusieurs demande de rachat de crédit auprès des autres, nous avons essayer stop credit on c'est dit on va essayer sans grande espérance après près de 1 mois même moins nous avons eu la réponse aujourd'hui qui a était accepter, merci beaucoup à Mr zervas qui a rien lâcher je recommande à n'importe qui.

H DJ

03/02/2024

Merci beaucoup à Monsieur Zervas !

Très très professionnel, à l’écoute, très compétent, très réactif et très sérieux. Vraiment ravi d’avoir fait appel à Stop crédit, un GRAND merci pour avoir sorti mon dossier en un temps record ! Bravo ! Après plusieurs refus auprès d’autre organismes et bien Monsieur ZERVAS la FAIT et je l’en remercie énormément !! Je vous recommande STOP CRÉDIT ! Encore merci pour tout !

Sa Keki

17/01/2024

Pour avoir essayé avec plusieurs sociétés de crédits , je vous recommande stop crédits avec Mr Zervas qui est extrêmement professionnel et compétent ! On a mis plus d’un an mais il a rien lâché et m’a suivi tout le temps du projet en me donnant des bons conseils pour que le regroupement aboutisse et c’est chose faite aujourd’hui !! Je recommande plus plus plus ☺️merci Mr Zervas

Gaetan Brault

16/01/2024

Un grand merci à Mr Zervas qui a été plus qu’à la hauteur du problème.

Surtout que le dossier a été fait en en à peine 3 semaines.

Vraiment professionnel et réactif.

Merci encore

kamillah nizari

11/01/2024

Je suis très contente du conseiller Mr Zervas qui m'a beaucoup aidé. Il est très patient avec les clients. Merci beaucoup

Cordialement

Comment un courtier ou intermédiaire bancaire peut vous aider pour un rachat de crédit locataire ?

Sur quels critères est autorisé un rachat de crédits?

Que m'apporte de faire un rachat de prêts locataire ?

Le rachat de crédit en étant locataire et fiché à la Banque de France est envisageable ?

Quels produits Stop Credits vous propose pour votre rachat de prêts locataire ?

Combien de temps maximum est autorisé pour faire un rachat de prêts locataire ?

Quels taux sont appliqués aux rachats de prêts pour locataire ?

Combien il existe de regroupement de crédits locataire ?